真正的“放贷帝国” 蚂蚁告诉你消费金融有多赚钱

原标题:真正的「放贷帝国」,告诉你消费金融有多赚钱

2020年七夕,蚂蚁集递交了上市申请,坊间流传已久的全球最大的IPO即将成为现实。

蚂蚁第一次公开披露的详尽业务数据,诠释了什么叫做中国最强的“放贷帝国”。

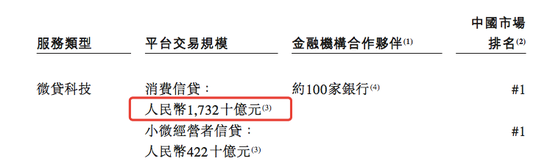

截至2020年6月底,蚂蚁促成消费贷余额超过1.732万亿。

根据中国银行协会的数据,同一时间点,中国所有消费金融公司的贷款余额才4686.1亿元。

也就是说,全中国的消费金融公司余额加起来,还占不到蚂蚁消费贷余额的30%。

数据显示,截止今年6月底过去的12个月期间,共有约5亿用户曾通过蚂蚁平台消费信贷服务获得贷款。

蚂蚁消费贷业务一年服务5亿人......这足以吊打中国所有的金融机构了。

加上小微信贷,蚂蚁的“微贷科技”业务余额已经超过2.15万亿。

不服不行。

从2014年底的信用支付产品花呗的推出,到今天拿下中国零售信贷行业的半壁江山,其实蚂蚁只用5年多时间。

今天,终于可以揭开中国零售信贷之王的神秘面纱了。

利润制造机:5亿人用的花呗、借呗

今年5月,中国建设银行的信用卡客户总数刚突破1亿户,今年6月,就有5个亿的用户在过去12个月内通过蚂蚁的消费贷服务获得了贷款。

这不可谓不是互金与传统金融持久对抗中的一次重大胜利。

从支付宝、余额宝到蚂蚁花呗、借呗,那个曾经说要改变银行的男人,通过今天蚂蚁深入5亿人生活的零售信贷业务,再一次证明他做到了。

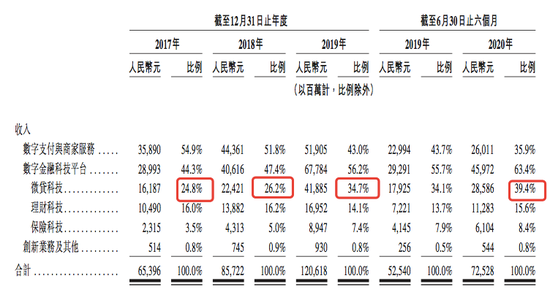

今年上半年蚂蚁725.28亿元的营收中,微贷科技业务(消费信贷及小微经营者信贷)对集团的收入贡献达到近4成,也就说半年收入258.86亿元,是蚂蚁上半年高达219.23亿元净利润的第一功臣。

蚂蚁把零售信贷服务叫做“微贷科技”,其中包含消费信贷和小微经营者信贷。

来源:蚂蚁上市申请文件

2.15万亿余额的微贷科技,其中大头是1.732万亿的消费信贷余额,背后是花呗、借呗的看似简单快捷、实际复杂而精细的产品服务。

比如花呗从阿里体系内的淘宝延伸到外部场景,从线上到线下商户,从信用支付到现金贷借呗、到各种专享额度、备用金、“以一花十”的月月付......

通过大量的特色信贷服务,花呗、借呗俘获了大量年轻人的心,是具备系统重要性的消费金融产品。

截至2020年6月30日止12个月期间,大多数花呗、借呗用户的日利率为0.04%左右或以下,截至2020年6月30日,花呗用户的平均余额约为人民币2000元。

另外,截至2020年6月30日止12个月期间,有超过2000万用户在蚂蚁获得了小微经营者信贷。大部分小微经营者的贷款日利率为0.03%左右或以下,已结清贷款的平均期限少于3个月。

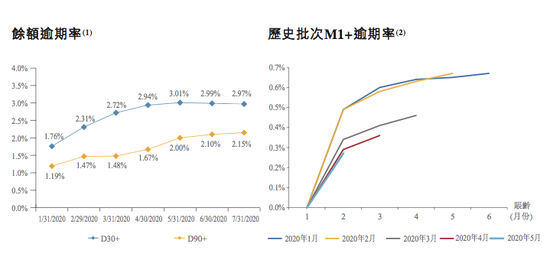

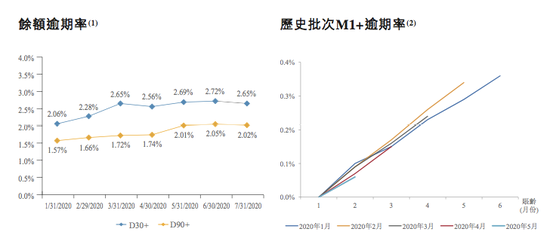

从消费贷和小微信贷业务的余额逾期率上来看,今年蚂蚁的零售信贷业务整体表现都相当不错。

消费贷逾期率,来源:蚂蚁上市申请文件

蚂蚁小微信贷贷逾期率,来源:蚂蚁上市申请文件

零售信贷收入同比大涨59%,合作机构放款及资产证券化比例达98%

尽管今年疫情影响,蚂蚁集团的月度活跃用户由去年底的6.59亿人增加至2020年6月的7.11亿人,营业收入同比去年6月底增加38%至725.28亿元,毛利率及经营利润率增加至截至2020年6月30日止六个月的58.6%及34.3%。

蚂蚁的主要利润增长项目是“数字金融科技平台”,分别包括微贷科技、理财科技、保险科技。

其中消费贷、小微信贷等零售信贷业务——也就是所谓的“微贷科技”收入在数字金融科技中超过62%,是蚂蚁集团如今最重要的利润增长级。

今年上半年,蚂蚁“微贷科技”业务收入同比增长59%,余额同比增长55%。

零售信贷业务在蚂蚁集团总收入中的占比也逐年提升。从2017年-2019年底、2020年6月底,“微贷科技”收入分别占总收入比重为:24.8%、26.2%、34.7%和39.4%。加上理财科技、保险科技,今年上半年,蚂蚁的数字金融科技平台业务为蚂蚁营业收入贡献超过63%。

来源:蚂蚁上市申请文件

这样来看,蚂蚁虽然已经丢弃“金服”之名,却仍然是一家主要靠金融业务养活的公司。

作为中国最大的线上消费信贷和小微经营者信贷平台,截至2020年6月30日,蚂蚁与约100家银行合作开展信贷业务,但不提供担保。截至2020年6月30日,蚂蚁平台促成的信贷余额中,由合作金融机构进行实际放款或已实现资产证券化的比例合计约为98%。

民间借贷红线下调,或将影响蚂蚁小贷定价和商业模式

虽然疫情侵袭之下大多数金融机构的零售贷款业务都遭受了前所未有的重创,从今年蚂蚁的业绩数据总体来看,影响并不算很大。

相反,蚂蚁目前面临其他方面压力可能较为突出。在这次上市申请文件中,蚂蚁对风险因素分析的部分提到:

“我们的成功取决于能否与这些金融机构保持合作共赢的关系,特别是,我们数字金融科技平台收入的占比不断提升,预计将成为我们未来增长的重要驱动因素。”

截至2019年12月31日止年度及截至2020年6月30日止六个月,蚂蚁数字金融科技平台收入(即微贷科技、保险科技、理财科技)占总收入的比例分别达到56%及63%。而数字金融科技平台收入的绝大部分来自向金融机构合作伙伴收取的技术服务费。

而截至今年上半年蚂蚁平台促成的信贷余额中,由合作金融机构进行实际放款或已实现资产证券化的比例合计约为98%,显示了其对合作银行资金渠道的较强依赖性。

因此,任何导致蚂蚁主要合作银行机构在互联网贷款业务方面的政策和市场因素,都有可能直接影响蚂蚁的未来收入。

另外,文件还特地提到8月20日最高法发布的新规对民间借贷利率的限制问题可能给其带来的重大不利影响:

”经修订司法解释并不适用于持牌金融机构。然而,最高人民法院先前对持牌小额贷款公司是否属于持牌金融机构的认定并不一致。因此,无法确定我们的持牌小额贷款子公司是否受限于经修订司法解释所规定的上限。倘若我们的持牌小额贷款子公司须遵守该上限,及利率上限因任何新採纳或任何现有法律、法规或裁决的实施而进一步降低,我们的持牌小额贷款子公司将可能需要改变我们的贷款定价或商业模式,从而可能对我们的业务、财务状况、经营业绩和发展前景造成重大不利影响。”

来源:新浪科技、新流财经

豫公网安备 41010502003384号

豫公网安备 41010502003384号