躲过阿里、京东的“追杀”,这平台活了

市场一直有一种声音,唯品会所打造的大牌低价模式,对电商平台而言,并不具有任何竞争力。唯品会通过买手制取得超高的控货能力,拿到品牌商的积压货源,对阿里、京东等企业而言,很容易复制。

但近期,唯品会发布2021年的年报之后,让不少业内人士感到意外。一直被嘲传统电商“老四”的唯品会,存在感并不强,而营收却表现出了较好的成绩。

1/营收保持增长,股市让人尴尬

2021年是疫情稳控之后的第一年,作为行业“小透明”的唯品会,其真实情况到底如何?小派将从唯品会的经营业绩、现金流、股市上的表现进行分析。

首先,根据财报内容显示,唯品会全年的营收为1171亿元,上年同期为1019亿元,同比增长15%。净利润为46.81亿元,同比下降20.76%。唯品会出现了增收不增利的情况。但可喜的是,其营收近三年都保持了增长的态势,2021年的同比增长更是达到了14.92%。

数据来源:唯品会财报

在毛利率方面,2021年的销售毛利率为19.74%,而根据最近三年的财报数据,2018年至2021年的销售毛利率分别为22.24%、20.9%、19.74%,已呈现三连跌的态势。

数据来源:雪球

那么,从真实的经营成果看,唯品会的主要现金来源情况如何呢?小派对比唯品会近三年的年报发现,2021年唯品会的经营活动现金流量为118.2亿元,相比于2020年的122.9亿元稍有下降。

但其2019年的数额仅为57.46亿元,近两年翻了一倍。可以说,唯品会的策略调整确实卓有成效,近两年也是其现金库最丰盛的时候。

数据来源:wind

虽然经营上给唯品会带来了巨额的现金流,但从其投资情况来看,近三年,唯品会投资活动现金流量均为负,各期分别为-66.94亿元、-82.41亿元、-66.95亿元。综合来看,这很有可能是因为唯品会正在增加经营活动,扩大业务规模所致。

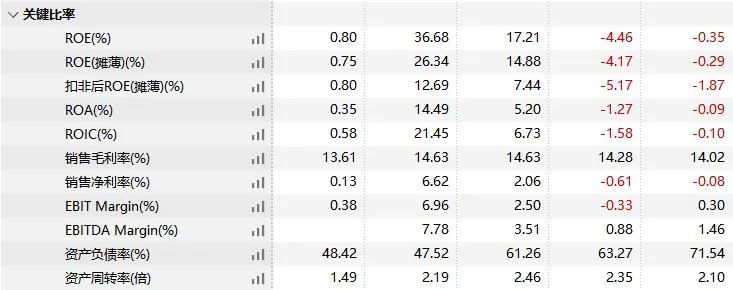

而加速扩张同时也带来了资产负债率较高的情况,近三年,唯品会的资产负债率分别为54.2%、50.14%、45.69。对比发现,京东集团最近三年的资产负债率分别为61.26%、47.52%、48.42%,也保持在较高位。由于互联网零售行业的特殊性,资产负债率高几乎成了行业的普通现象。

图:唯品会的资产负债率走势,截自Wind

图:京东集团资产负债率情况,截自Wind

而将唯品会放在大行业里和竞争对手比较,唯品会与行业龙头还存在着差距。

小派根据金融机构公开的数据整理发现,以美股中互联网零售为行业分类,唯品会目前的市值为57亿美元,排在第16位,距离国内互联网零售第一股阿里巴巴差距较大。老二京东、老三拼多多分别排在第4、第6,市值上也远比唯品会要高。

资料来源:同花顺

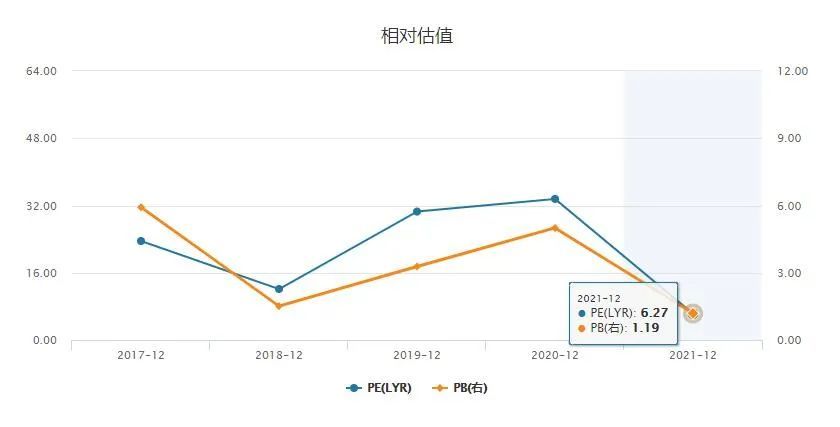

根据股票的涨跌幅来看,唯品会2021年的行情并不好,排在第47位,跌幅为-2.42%。其市盈率PE的表现也欠佳,为7.8倍,排名第25,处于历史低位。其市净率为1.12倍,排名第61,也并不乐观。

图:唯品会目前的市值情况,数据来源同花顺

从相对估值的情况看,唯品会2021年全年表现出了下降的趋势,虽然营收保持了增长,但股市的表现却令人尴尬。

资料来源:同花顺

有业内人士对此点评,“上市以来长期持续盈利的唯品会,其业务模型和相关业绩指标基本面持续向好,但股价却未保持正相关,这说明外界对唯品会以及品牌特卖市场有所低估。”

2/中年转型取得初步成效

而被低谷的唯品会,其目前主要的营收来源是什么?除了服饰化妆品,它又在哪些品类表现出了令人意外的成绩?

根据唯品会最近三年财报披露的数据,其主要分为网上折扣销售和其他收入。网上折扣销售中,又分为7大类,业绩从高到低排名依次为服装、化妆品、玩具,儿童和婴儿、鞋靴箱包、居家产品、运动服饰产品、其他商品。

数据来源:Wind

唯品会还未公布2021年具体各项业务的收入明细,但从2019年和2020年来看,服装为绝对的营收占比第一,贡献了最多的业绩,2019年和2020年的营收占比分别为38%、34.8%,超过了总体营收的三分之一,且突破了300亿元的营收大关。

根据2020年数据,其余各项业务的营收占比依次为,化妆品14.6%、玩具,儿童和婴儿11.2%、运动服饰10.4%、鞋靴箱包10.2%、居家产品8.9%、其他商品6%。

由此可见,以服饰和化妆品特卖出名的唯品会,在家居产品、儿童领域均有不错的成果,其用户年龄层覆盖较广。

从最近三年的营收表现来看,几大核心业务的营收均有所增长,其中运动服饰产品增长较强,2020年同比增长了45%。居家产品和其他商品在经历了2019年的营收下滑之后,2020年又有所回升。

各项业务的强势增长,其中大环境的影响必不可少。2020年,由于新冠疫情的影响,线上电商业绩爆发。而2021年保持继续上涨的态势,则少不了唯品会近来做出的营销调整。

从2020年的品类业绩也可以发现,近两年,唯品会的主要调整方向是去标签化、重塑品牌定位,拓展成更综合性的电商平台。

首先,是借助受到了年轻群体追捧的综艺《哈哈哈哈哈》引流至电商,“头部IP+头部明星+千面场景+统一话术”的刷屏式营销,反复洗脑,占领心智。

图:唯品会在综艺《哈哈哈哈哈》里的植入

其次,2021年唯品会选择了专注于核心、头部品牌的合作运营,通过资源倾斜、提升供应链效率助力品牌增长。

2021年下半年,唯品会重启超级大牌日活动,多个核心品牌实现了历史最高单日业绩。如斯凯奇超级大牌日活动当天卖出商品近25万件,平均每秒有3件商品被拍下。此外,唯品会还通过打通与波司登、斐乐等多个品牌全国仓或线下门店的货品,提升了上新速度。

在策略调整之下,2021年,唯品会GMV总额达到了1915亿元, Non-GAAP净利润为60亿元,活跃用户数为9390万人,其核心SVIP活跃用户数同比增长了50%

来源:新零售

值得一提的是,自2012年上市以来,唯品会保持了正面盈利,在电商竞争加剧的情况下,能够实现持续的盈利实属不易。

数据来源:英为财情

有唯品会的入驻商家表示,“唯品会对于供货商或一级代理商的审查机制是十分严格的,虽然入驻自营活动效果好,但入驻要求很严格,这也让它在消费者中有那么高的口碑,保持了较好的业绩。”

3/有人唱衰,有人看好

在正向的财报数据背后,当然也有不少业界人士发出了负面的声音。近期,国际知名评级机构惠誉将唯品会从“稳定”调整至“负面”,原因是增长放缓或活跃用户数量下降等。

另一方面,2021年第四季度的财报显示,唯品会实现营收341亿元,同比下滑5%;实现净利润14亿元,同比下滑41.67%;毛利67亿元,同比下滑14.10%。

因此中信证券分析指出,服装需求疲软叠加竞争加剧,预计短期内唯品会的收入增速将维持弱势,转而强化供给壁垒、提升运营能力,蓄力长期发展。我们(中信证券)仍看好低线升级大周期下折扣零售赛道的长期机会,但竞争格局恶化下唯品会的长期竞争力仍需观察。预计2022年全年公司都将优先稳利润、提运营,用户增长及收入增速均将维持低位。

此外,唯品会在黑猫投诉[投诉入口]平台收到超2万条的投诉,因网购纠纷等案由涉及200件司法诉讼案件。有消费者说道,以上数据都让人无法信任唯品会,在购买时也会因为投诉过多而选择到其他平台下单。

有人唱衰,也有人看好。

唯品会高价值用户占比稳步提升,未来还有很大的上升空间。其次,品牌合作是唯品会主打卖点之一,唯品会的合作对象一直是国际大牌、国内头部品牌,更容易触达追求品质和性价比的用户。

总体来看,小派认为,2022年唯品会继续处于“转型期”,它的战略焦点也会放在核心品牌上。而聚焦SVIP客户也有助于唯品会中长期收入的增长。另外,“国潮”“国货”品牌及休闲运动市场活跃度也在提升,而唯品会在运动服饰领域业绩呈增长趋势,未来还有增长的前景。

从行业的大环境来看,2025年全国折扣零售市场规模可能达到3万亿左右。对于唯品会来说,或许可以分一杯羹。

但作为万年老四,无论是营收情况、市值、股市表现等,都与阿里、京东、拼多多有较大的差距。维护核心客户有助于唯品会的业绩“稳中求进”,但想要跻进前三,从头部老虎嘴里抢肉吃,还是有很大的难度。

来源:新浪科技、派代

相关新闻

- 京东外卖推出AI智能头盔:动动嘴就能接单,内置“单王路线”,会自动解析订单备注;首批将免费发放给全职骑手2

- 京东健康宣布实现百万村庄覆盖,发起“百村云药箱”公益计划19

- 刘强东:未来不需要快递员,一定是机器人送货18

- 阿里发布数字员工产品QoderWake,可承担工程师、运营等岗位角色53

- 阿里巴巴发布千问AI数字人形象“千问小酒窝”42

- 外卖大战周年考:美团贴身肉搏亏了234亿,王兴透露“今年一季度持续减亏”50

- 京东:两天内,收到近5万家酒店商家入驻申请133

- 京东七鲜,这次是奔着掀桌子来的?145

- 饿了么:淘宝闪购上线6天,外卖单日订单量已破1000万134

- 京东发布“致全体外卖骑手兄弟们的公开信”:永不强迫兼职骑手“二选一”136

豫公网安备 41010502003384号

豫公网安备 41010502003384号