K12在线教育冰火两重天:头部吸金,尾部倒闭

欢迎关注“创事记”的微信订阅号:sinachuangshiji

文/钟灵

来源:商业数据派(ID:business-data)

近日,两家头部K12在线教育独角兽——作业帮和猿辅导又接连披露新一轮巨额融资,而另一方面,却传出另一家同赛道的腰部公司学霸君倒闭的消息。

K12在线教育赛道的两极化愈加明显。

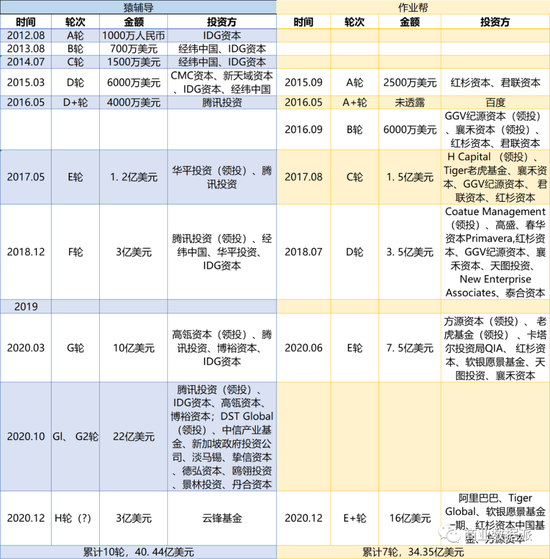

12月28日,作业帮官方宣布于上周完成E+轮超16亿美金融资的最后一次交割,投资方包括阿里巴巴、老虎基金、红杉中国、软银愿景基金一期、方源资本等新老股东。

这是作业帮今年交割的第二轮融资,最新投后估值约为96亿美元。

无独有偶12月24日,猿辅导宣布获得云锋基金 3 亿美元融资,并已完成交割。本轮投后最新估值已达170亿美元,成为全球在线教育行业估值最高的独角兽公司。

对于此次披露的融资消息,猿辅导方面对媒体表示:消息属实,属于融资计划的一部分。这也是2020年,猿辅导斩获的第三轮融资,三轮累计融资总额已超35亿美元。

另一方面,学霸君陷入破产倒闭的传言中,虽然已经不是第一次传出这样的流言,但此次创始人、教务主管、班主任等多个信源都在印证这一流言很可能为事实。《商业数据派》向学霸君公关方面求证,但截止发稿尚未得到回复,而官网客服也杳无音讯。

根据天眼查信息显示,学霸君最新的一轮融资还停留在2017年的C轮1亿美元。这家公司的破产倒闭,也只是2012年以来成立的在线教育公司中众多“不太幸运”的一个案例,真实情况比“九死一生”还要惨烈。

最贵黄金赛道:

天价融资与巨额亏损齐飞

在线教育不是第一个烧钱的互联网赛道,但很可能是烧钱最多的赛道,K12更是“烧钱王中王”,堪称最贵黄金赛道。

今年6月,作业帮6月宣布完成7.5亿美元E轮融资,也于今年10月被传或将完成新一轮融资。但后一轮轮融资消息始终未见正式披露,直至12月28日,作业帮官宣完成E+轮超16亿美元融资,而此轮融资的投资方包括阿里巴巴、Tiger Global、软银愿景基金一期、红杉资本中国基金、方源资本等。

对于此轮融资至今才披露的原因,36氪称,作业帮这轮融资在最初启动时规划的金额上限是 10 亿美金,但新老股东的不断接洽,最终交易额落在了 16 亿美金的资金量上——到了这个阶段的融资,企业很难做到完全按照列好的计划执行。

与此同时,行业内的另一独角兽猿辅导也于今年10月,宣布由腾讯、DST领投的22亿美元的融资已完成交割,并一举创下今年中国在线教育领域单笔最大额度融资;今年3月,猿辅导完成由高瓴资本领投的10亿美元G轮融资。

结合《商业数据派》此前统计的数据汇总,截至目前,2020年在线教育行业共披露融资事件97起;同比减少了35.33%;融资金额共计约527.5亿元人民币,同比增长358.70%。

而其中,作业帮今年内披露的两轮融资累计金额为23.5亿美元(约153.48亿元人民币),占今年在线教育行业融资总额的约29.1%;猿辅导今年内披露的三轮融资已累计融资超35亿美元(约228.59亿元人民币),占今年在线教育行业融资总额的约43.33%。

可见随着疫情期间市场的迅速膨胀,以及资本的头部策略,在线教育赛道马太效应已然显现。

众所周知,这条黄金赛道上,天价融资与巨额亏损齐飞。

12月4日,同样是从作业搜题工具转型在线教育的一起教育正式登陆纳斯达克,发行价10.50美元,募资规模为3.3亿美元。上市首日,一起教育股价高开低走,盘中跌破发行价。而2018年以来,一起教育累计巨亏26亿,现金净流出16亿,上市与其说“上岸”,不如说“续命”。

主打在线大班课的机构跟谁学业绩也出现“雪崩”,第三季度净亏损9.325亿元,去年同期为净利润190万,同比大减了49153.63%;环比上一季度的0.19亿元,环比大减5007.89%。与之相对的是几近疯狂的营销活动,2020年第三季度,跟谁学的营销费用达20.56亿元,较去年同期的3.30亿元,同比增长了522.3%。

在线教育成本高企、盈利难觅,为何资本依旧不惜“挤破头”也要抢位入局,现在的估值贵不贵?猿辅导、作业帮等头部机构融资不断,钱花到哪里了?即将到来的2021年,在线教育发展情况又将如何?

数十亿美元融资花在了哪里?

回溯猿辅导、作业帮近年来融资频次,可以发现,自成立以来,作业帮累计融资7轮,累计融资金额约34.35亿美元;猿辅导累计融资10轮,累计融资金额约40.44亿美元,略超作业帮。

与此同时,我们可以发现猿辅导的融资发生时间大多在5-8月暑期以及10-12月的寒假期;而作业帮C轮以后的融资也大多发生在暑期与寒假期间。

(数据梳理&制图:商业数据派)

融来的钱花到哪里了?近年来,暑假和寒假期间掀起的在线教育营销大战是最大的投入方向。

据公开数据显示,今年暑期,猿辅导、学而思网校、作业帮和跟谁学四家营销推广预算分别为15亿元、12亿元、10亿元、8亿元。暑期投放结束后,四家总计45亿元的预算实际变成了60亿元。

而如今寒假将至,从央视黄金时段介绍猿辅导全线产品的长达一分多钟的品牌广告,到电梯、地铁上铺天盖地的地推广告,在近两个月内融资25亿美元的猿辅导已然发力。作业帮最近也不甘示弱,同样漫天遍地的广告预示着下一笔融资的志在必得。

然而,有相关广告投放商对《商业数据派》透露,这些电视台、灯箱、电梯井等等框架媒体上的广告,更多是品牌广告,能够给企业带来一定的品牌效应;但可追溯性较差、无法实时互动、用户引导性也较差。

“因此,包括抖音、快手在内的短视频平台,因其能够全天不间断直播分享、实现实时互动、销售线索可追溯等,得到强调获客效率的在线教育机构的青睐。”上述广告投放商表示。

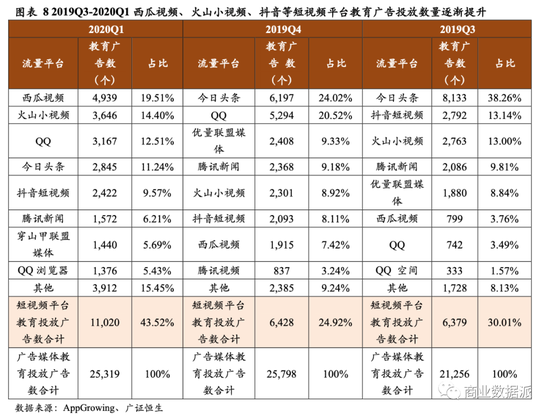

根据 AppGrowing 数据,2019 年抖音在教育领域的广告投放达6429起,市场份额8.96%,火山小视频、西瓜视频占比分别为7.71%、4.97%。2020Q1西瓜视频在教育领域的广告投放达4939起,市场份额达19.51%,同比增长19.46%;火山小视频达3646起,占比14.4%;抖音达2422起,市场份额达9.57%。

在抖音上,《商业数据派》发现,猿辅导近期打出新广告,现阶段在猿辅导网课官方抖音号直播间报名小学初中阶段的寒假语数双科特训班,2科24课时的课程,只需30元,还包邮送22件教辅文具。

但点开上图最左侧的广告视频,209条评论几乎都是报名近十天未发货,想要退款联系不上客服之类的吐槽。

与此同时,作业帮近期也在抖音平台上打出寒假特价课的广告,“作业帮直播课语数2科提分课,33节课只需49元,前100名还送教辅材料”。

但从评论区来看,79条评论中,基本上也都是询问为何没有赠送喵喵机、四大名著等视频中所说的教辅产品、如何退课等问题。

可以说,在线教育广告撑起了抖音信息流广告的半边天。或许也正是看到了广告-转化率之间的微妙关系,才让字节跳动下定决心押注在线教育,尤其以低幼启蒙的《瓜瓜龙》系列为最先突破口。

业内人士指出,团购、出行等行业交易单价低、交易频次高、用户决策成本低,因此营销大战可以积蓄足够大的流量池,有助于各家平台分割用户、占领市场。而教育产品周期长、交易频次低;且交易价格也较高。目前阶段各家推出特价的短周期小课包,主打名师课、低价格,也是为了降低决策成本,最大限度吸引精准用户群。

但同时他也表示,尽管特价课单价低,但学生试错的时间成本过高,家长对于低价课的信任度仍不足,因而导致在线教育机构特价课更多是在“赔本”的同时也赔掉了品牌口碑。

除了传统广告,社交媒体等投放,电话销售也是其主要的销售成本之一,头部在线教育公司动辄电话销售人员就是几千人。

数十亿美元融资烧出了什么?

除了营销,K12在线教育公司的另一笔重要的钱则花在了产品打造上,而两家产品发展路径也惊人的相似:从工具型产品“拍照搜题”逐渐过渡到题库产品,再扩展至更重的网课。

猿辅导旗下拥有猿辅导、猿题库、小猿搜题、小猿口算、斑马AI课等多款在线教育产品,累计服务用户超过4亿人,其中“猿辅导”和“斑马AI课”两大网课正价在读学生人次共计370万左右。其近年来异军突起的“斑马AI课”,则与猿辅导投资的火花思维、字节跳动的“瓜瓜龙”系列,网易有道“小狸”系列共同角逐低幼启蒙课程市场。

作业帮旗下则有作业帮、作业帮直播课、作业帮口算、喵喵机等多款产品,其中作业帮APP可提供拍照搜题、智能练习、作业批改、直播课、VIP等服务,VIP增值服务付费会员超1200万;直播课2020年秋季付费课学员总人次突破1000万,2020年秋季正价班学员人次超220万;正价班70%的学员来自三四线城市及以外地区,同比增长10个百分点。

营收数据上,据悉,猿辅导在今年年初就曾定下了近 100 亿的营收目标,其中包括大班课和斑马AI课在内的 K12 业务预计将完成80 亿确认收入,公务员考试培训业务粉笔公考将完成 12.3 亿确认收入。

而从目前学员数来看,据公开数据显示,2019 年猿辅导暑期长期付费人次约为 120 万。2020 年其长期付费人次暑期达到 160 万、秋季超过 210 万,基本符合预期目标。粉笔公考确认收入目前预计可以超过 20 亿元。

而根据12月28日披露的融资消息中的最新数据,作业帮旗下的产品总日活超5000万,月活超1.7亿,累计激活用户设备超8亿,而作业帮旗下的VIP会员增值服务,累计付费会员已超1200万,占据在线教育流量侧优势。

在团队方面,两家超级独角兽也达到了前所未有的规模,不仅都突破了3万人,且铺的城市也高度重合。截至2020年10月,猿辅导除北京总部之外,已经在武汉、西安、郑州、南京、成都、济南、长沙、天津、重庆、沈阳、长春、合肥等城市建立了教学教研中心和分支机构,公司员工数量超过30000人。截止目前,作业帮员工超35000人,在北京、西安、武汉、合肥、郑州、成都、济南、石家庄、南京、长沙、重庆等11个城市拥有分部。

至此,数十亿美元烧出来的,不仅是用户、团队的规模化,也是产品、内容与服务的壁垒,随着头部独角兽规模进一步扩大,给中小玩家留下的空间就越来越少。

冰火两重,

尾部机构倒在2020

虽然头部机构的融资打得火热,但对中小企业而言,K12在线教育的窗口已然关闭。

12月28日,学霸君再次被传倒闭破产,其过去7年间融资的几亿美元也打了水漂。

学霸君创始人张凯磊在工作群称:通知一,合肥学管和办公司由51talk公司接受,会支付工资和社保。通知二,会类似这样的方案协助大家拿到工资,有工作。

学霸君1对1教务主管发朋友圈表示:学霸君倒闭了!领导给我们召开的长达数小时的无电子设备口头会议(防止录音)。我们现在正排队上交工作手机及卡号,这也是我上交前的最后一条朋友圈。……公司双十一双十二大张旗鼓的宣传活动笼络上亿资金,现在一走了之,这是十分严重的恶意诈骗行为!!!

学霸君班主任排课群里表示:对不起,学霸君部分收购,相当于倒闭破产,我们全体老师全部被迫辞退,所有人没有工资,我们也是受害者……希望家长也开始通过法律来维权……出于良心,在此通知。

同样是以拍照搜题工具起家,为初高中生提供在线免费解答作业题、疑难点等服务,作业帮、猿辅导融资不断,而学霸君却落得惨淡收场。

回溯此前,2018年初,张凯磊曾喊出全年保底10亿元营收的目标;同年7月,曾有传闻称字节调动要收购学霸君的To B业务,但当时双方并未回应。

但从融资历史上看,学霸君自2013年成立至今,共斩获四轮融资,融资总额仅约1.56亿美元。最近一笔融资还是在近四年前。2017年1月,学霸君宣布完成了1亿美元C轮融资,投资方为招商局资本、远东集团、皖新传媒。这与猿辅导、作业帮的融资规模相比,堪称微不足道。

此外,在模式选择上,学霸君偏偏选择了在线一对一模式。相较于大班课和一对多的小班课,一对一的获客成本师资成本更高。这就使得本就融资受阻的学霸君更难实现规模化盈利。

反观行业内,因被称为率先跑通在线一对一盈利模式,而一时风头无两的K12在线英语独角兽VIPKID也在融资受阻后,转型孵化了主营班课的大米网校。

究其原因,更是躲不开高企的成本,曾有媒体报道,VIPKID的每个获客成本高达8000-10000元,对此,VIPKID创始人、CEO米雯娟在参加节目时曾回应称:8000-10000元的单个获客成本是短期和个别现象,比如一些测试渠道、营销宣传上加大投入等因素;目前VIPKID的单个获客成本平均为4000元。

综上,学霸君走到今天惨淡收场,虽说在意料之外,实际上也是在情理之中。

风口已过,

在线教育又将何去何从

“想要靠烧钱和低价课搏出未来,在线机构可能该醒醒了。”一位不愿具名的业内人士对商业数据派透露,在线教育机构推出的特价课学员转至正价课的转化量,大部分在7%左右甚至更低,能够达到10%已经很是难得。

成本高企,盈利困难,为何资本却仍纷纷入局?

赛伯乐投资集团教育产业基金合伙人程子婴表示,与二级市场上的个人散户不同,一级市场上的职业投资人和投资机构,在选择入局目标赛道和机构的一开始,就在考虑如何尽早退出。她指出,对于职业投资人和投资机构来说,如何能够最大效率地帮助客户实现增值,是最主要的目标。而在选择赛道时,哪个赛道最热、市场最大、需求最刚性,是投资人的着眼方向。

教育是一个长期的黄金赛道,疫情之下的在线教育赛道无疑最热。家长和学生用户的教学刚性需求被迫转到线上;流量涌入,市场在短期内急速膨胀,更加吸引资本的关注。

但疫情期间资本对于风险的把控更严格,赛道也到了成熟的节点,因而少数几家体量更大、用户更广的头部机构得到知名资本的扶植,也就吸引了更多资本站队。

有关注教育赛道的投资人向《商业数据派》表示,猿辅导和作业帮疯狂拿钱,可以迅速抓住疫情带来的下沉市场的窗口,抢先拿下市场,以规模化取得盈利。之后,再谋求更高估值,主推其上市。目前,上市的在线教育机构普遍都在亏损,一旦到了盈利的关键转折点,估值将再次疯狂提升,可以参考京东和美团。

如今,K12在线教育已经从群雄逐鹿,发展到了巨头竞赛的时代。未来,互联网的规模化或许会打破传统教育高度分散的局面,但很难会出现像滴滴、美团一样的寡头独大。

猿辅导本轮投后最新估值已达170亿美元,而市值最高的中概股教育龙头好未来的市值为418.49亿美元,猿辅导至今成立仅9年,而好未来成立也不过17年。

目前,在行业中也有“将猿辅导和作业帮,比作下一个新东方和好未来”的声音。但实际上,新老巨头不仅在品牌上存在差距,更在于新东方和好未来已经实现线上线下用户流量池的联动,对于教育市场而言,线下依然是不可分割的重要组成部分。

来源:新浪科技、商业数据派(ID:business-data)

豫公网安备 41010502003384号

豫公网安备 41010502003384号